スポンサードリンク

前回の記事「FXのヒストリカルデータを元にPythonのpandasとmatplotlibを使用してローソク足を描写する」で

ローソク足を描写できたので、次は移動平均線の描写にチャレンジします。

最初は、ネット上でもサンプルが多いpandasのrolling_meanを使用しようとしたのですが、

非推奨で使えないということが判明し、メッセージの中で表示されている

「Series.rolling」を使用することにしました。

FutureWarning: pd.rolling_mean is deprecated for Series and will be removed in a future version, replace with

Series.rolling(center=False,window=5).mean()

sma25.plot(label='SMA25')

以下のプログラムは、前回のローソク足の描写のプログラムに移動平均線の表示を追加しています。

# -*- coding: utf-8 -*-

"""

Created on Tue Jan 10 16:44:16 2017

@author: ichizo

"""

import datetime

import sqlite3

import pandas as pd

import matplotlib.pyplot as plt

from matplotlib.finance import candlestick_ohlc

DB = 'usd_jpy_prices.db'

FROMDATE = '20161201000000'

TODATE = '20161201010000'

DTYPE = '1min'

def get_datas():

conn = sqlite3.connect(DB)

sql = "SELECT datetime, open, high, low, close FROM onemin WHERE datetime >= '%s' AND datetime <= '%s';" % (FROMDATE, TODATE)

datas = pd.io.sql.read_sql_query(sql, conn)

conn.close()

return datas

def convert_datas(datas):

datas['open'] = datas['open'].astype(float)

datas['high'] = datas['high'].astype(float)

datas['low'] = datas['low'].astype(float)

datas['close'] = datas['close'].astype(float)

if DTYPE == '1min':

tmp = datas['datetime'].values.astype('datetime64[D]')

datas['datetime'] = tmp.astype(float)

return datas

quotes_arr = []

tmp_open_price = 0

tmp_high_price = []

tmp_low_price = []

tmp_close_price = 0

count = 0

for loop, cDate in enumerate(datas['datetime']):

isNext = False

cDatetime = datetime.datetime.strptime(cDate, "%Y%m%d%H%M%S")

if DTYPE == '5min' and cDatetime.minute % 5 == 0:

isNext = True

if DTYPE == '10min' and cDatetime.minute % 10 == 0:

isNext = True

if DTYPE == '30min' and cDatetime.minute % 30 == 0:

isNext = True

if DTYPE == '1hour' and cDatetime.minute == 0:

isNext = True

if DTYPE == '1day' and cDatetime.hour == 0:

isNext = True

if tmp_open_price == 0:

tmp_open_price = datas['open'][loop]

if isNext == True and loop != 0:

data = []

data.append(cDate)

data.append(tmp_open_price)

data.append(max(tmp_high_price))

data.append(min(tmp_low_price))

data.append(tmp_close_price)

pddata = pd.DataFrame([data])

pddata.columns = ["datetime", "open", "high", "low", "close"]

pddata.index = [count]

quotes_arr.append(pddata)

tmp_open_price = datas['open'][loop]

tmp_high_price = []

tmp_low_price = []

count += 1

tmp_high_price.append(datas['high'][loop])

tmp_low_price.append(datas['low'][loop])

tmp_close_price = datas['close'][loop]

for idx, value in enumerate(quotes_arr):

if idx == 0:

quotes = quotes_arr[idx]

else:

quotes = pd.concat([quotes, value],axis=0)

quotes['datetime'] = quotes['datetime'].astype(float)

quotes['open'] = quotes['open'].astype(float)

quotes['high'] = quotes['high'].astype(float)

quotes['low'] = quotes['low'].astype(float)

quotes['close'] = quotes['close'].astype(float)

return quotes

if __name__ == '__main__':

datas = get_datas()

datas = convert_datas(datas)

plt.grid()

ax = plt.subplot()

candlestick_ohlc(ax, datas.values, width=200.0, colorup='#77d879', colordown='#db3f3f')

#移動平均線

s = pd.Series(datas['close'])

sma25 = s.rolling(window=25).mean()

sma5 = s.rolling(window=5).mean()

plt.plot(datas['datetime'], sma5)

plt.plot(datas['datetime'], sma25)

plt.xlabel('Date')

plt.ylabel('Price')

plt.title('USD-JPY')

plt.show()

今回追加したのは、以下の部分です。

#移動平均線

s = pd.Series(datas['close'])

sma25 = s.rolling(window=25).mean()

sma5 = s.rolling(window=5).mean()

plt.plot(datas['datetime'], sma5)

plt.plot(datas['datetime'], sma25)

終値の移動平均を算出するので、pd.Series(datas['close'])とします。

移動平均の値は、以下で算出します。

Series.rolling(center=False,window=5).mean()

rollingの引数で、window=5は5分の移動平均を出します(データが1分足なので)。

window=25は、25分の移動平均になります。

plt.plotでは、X軸の値、Y軸の値を引数に渡します。

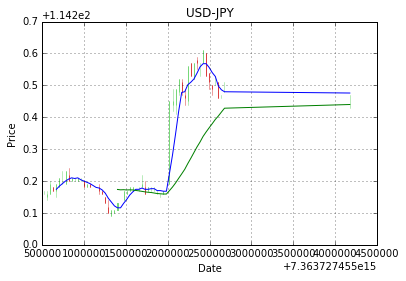

描写すると下記のようになりました。

スポンサードリンク